Cancellazione Crif, Protesti e Banche Dati

Hai provato a chiedere un prestito e ti è stato bocciato perché hai una “segnalazione al crif” o come cattivo pagatore?

Hai provato a chiedere un prestito e ti è stato bocciato perché hai una “segnalazione al crif” o come cattivo pagatore?

Probabilmente sei stato inserito in una delle banche dati dei cattivi pagatori: CRIF, CTC, ecc.. o dei protestati.

CONTATTACI PER TROVARE LA SOLUZIONE al tuo caso , e quindi prima di dare tutto per perso , CHIAMA IL NUMERO DEDICATO cliccando qui 051.0217778, i nostri legali ti daranno un CONSIGLIO e UN PARERE TOTALMENTE GRATUITO sulla FATTIBILITA' di una eventuale CANCELLAZIONE CRIF in regola con il “Codice di condotta per i sistemi informativi gestiti da soggetti privati in tema di crediti al consumo, affidabilità e puntualità nei pagamenti “, approvato dal Garante per la protezione dei dati personali ed entrato in vigore il 12/09/2019, ed anche in ottemperanza alle Leggi vigenti riguardo la cancellazione dei protesti cambiari conservati presso le Camere di Commercio.

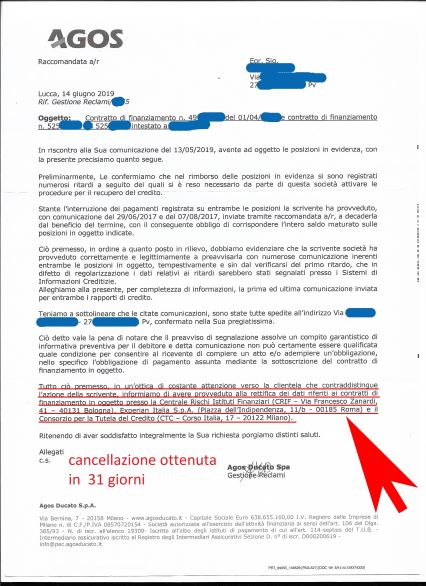

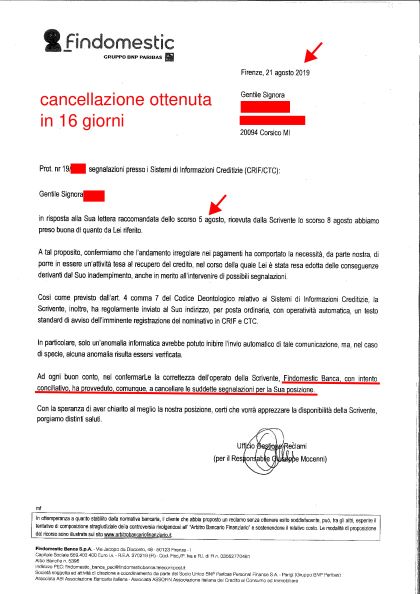

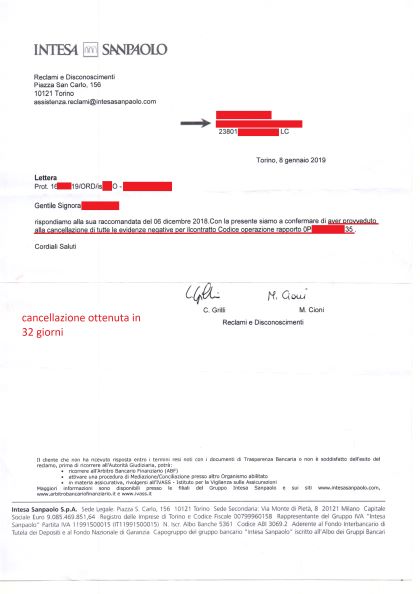

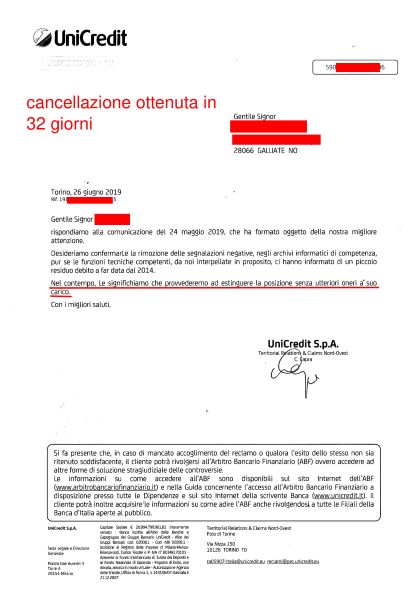

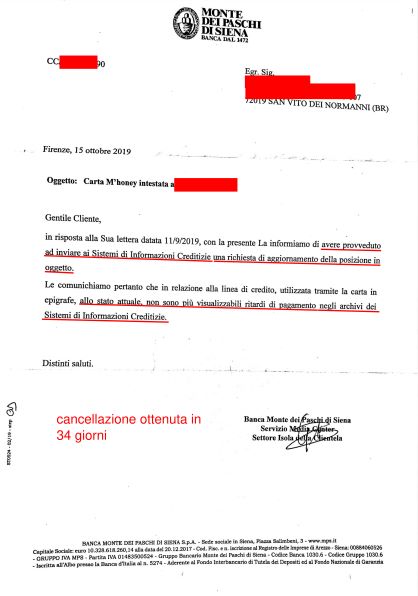

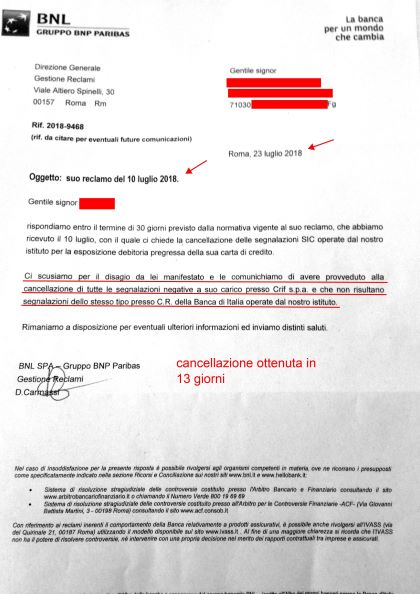

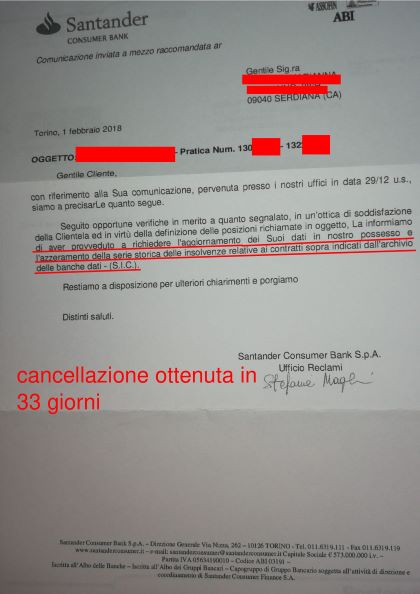

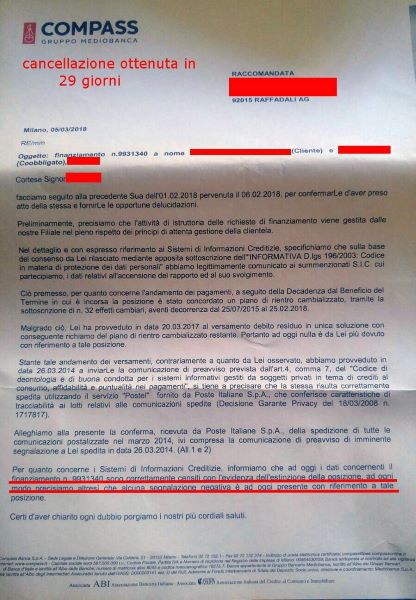

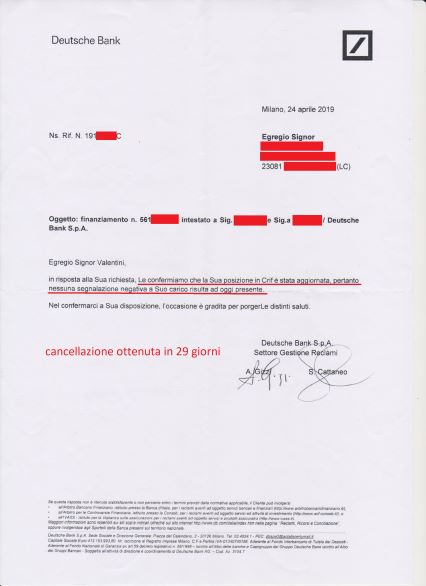

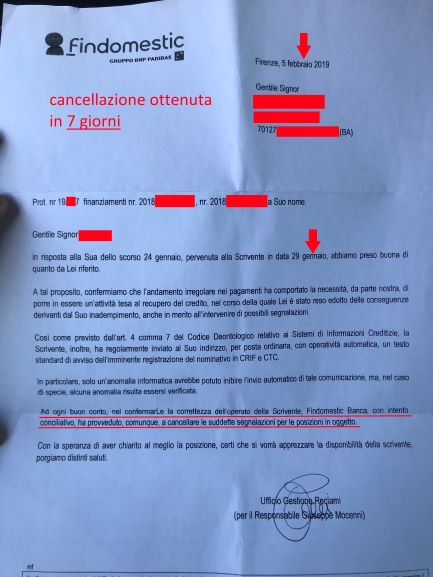

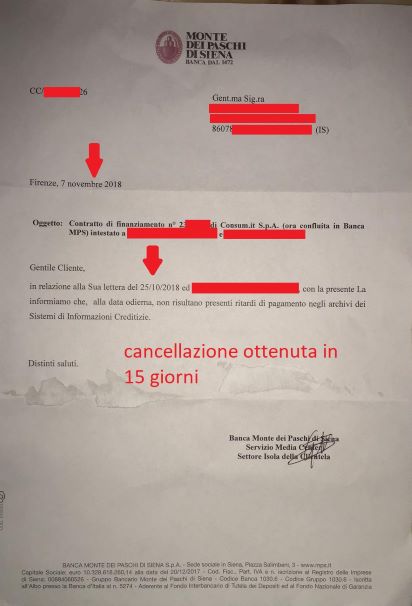

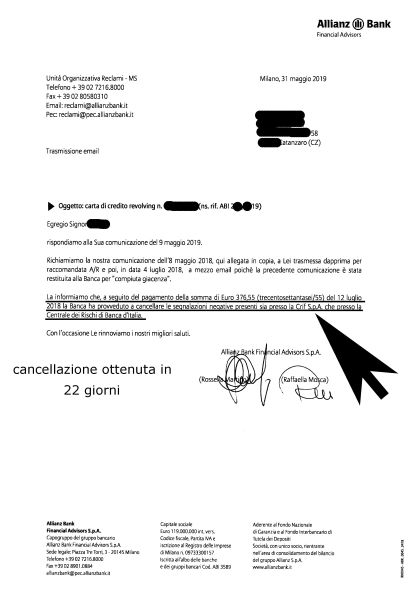

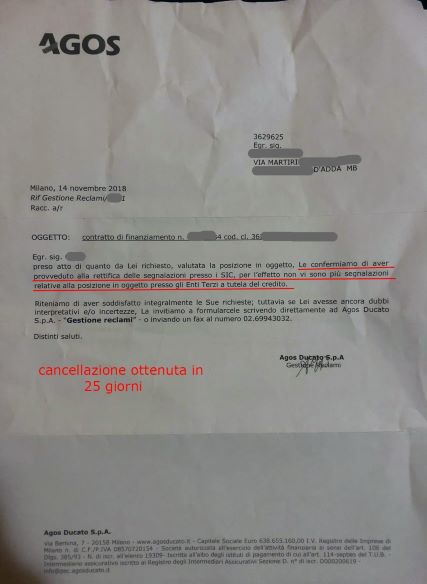

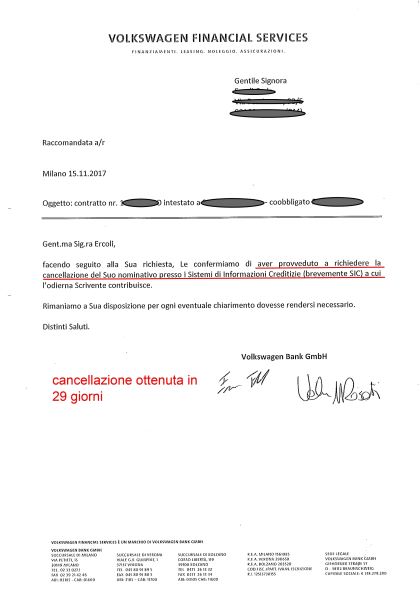

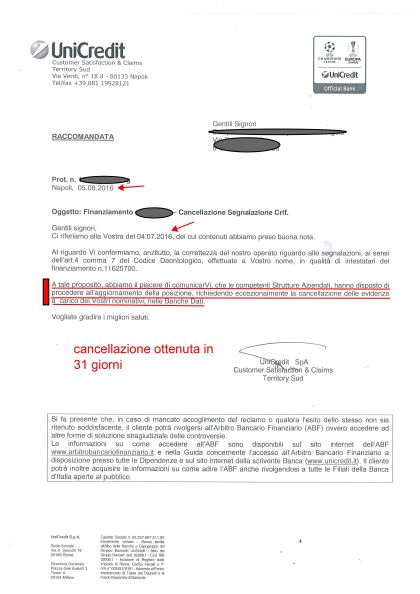

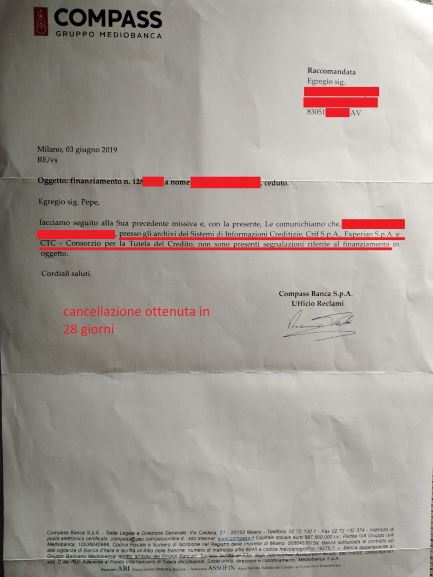

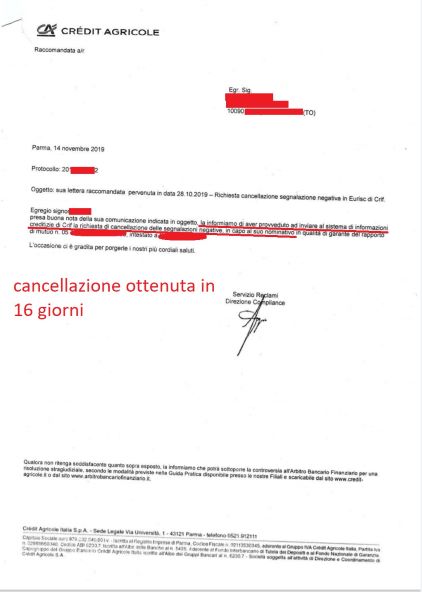

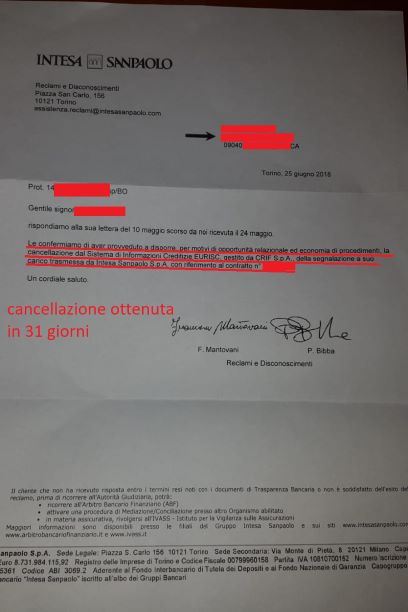

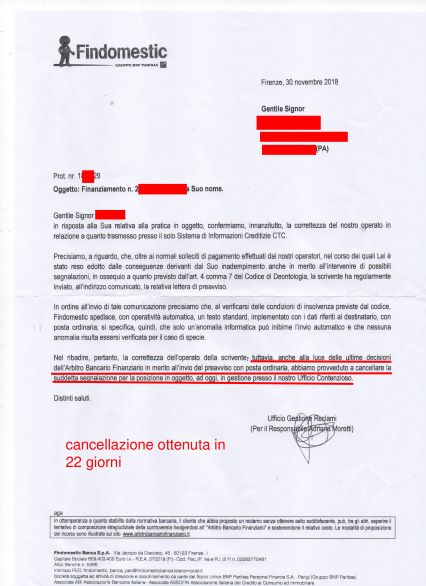

ALCUNE DELLE CANCELLAZIONI BANCHE DATI DA NOI OTTENUTE (scorri per vederle tutte, e cliccaci sopra per aprirle)

Il nostro staff è composto da 112 studi legali qualificati (non una semplice agenzia di servizi e visure) ed è l’unico Studio in Italia ad essersi convenzionato per risolvere le problematiche in CRIF . Da oltre 12 ANNI si occupa su tutto il territorio nazionale, tramite uno staff professionale e specializzato , di espletare Ricorsi e Cancellazioni in tutte le Centrali Rischi.

Abbiamo numerosi punti di forza che ci distinguono dagli altri: in primis valutiamo le CANCELLAZIONI in tutte le Centrali Rischi, poi i nostri Avvocati convenzionati hanno una conoscenza legale della materia ed un'esperienza maturata di oltre 20 Anni, ed inoltre conosciamo tutti i cavilli di legge, per poter intervenire ed effettuare tutti gli aggiornamenti di legge, fornendo la documentazione cartacea delle cancellazioni effettuate.

Non aspettare oltre CHIAMA IL NUMERO DEDICATO cliccando qui 051.0217778 e SENZA SPENDERE SOLDI avrai una consulenza telefonica GRATUITA che ti darà un parere di FATTIBILITA' su una eventuale CANCELLAZIONE CRIF . Fare tutto ciò ti permetterà poi di poter accedere alla riabilitazione sulle banche dati dei cattivi pagatori ( vedi cancellazione CRIF, CTC, Experian ecc.) o dal Bollettino dei Protesti, consentendo così di ripristinare la situazione precedente alla segnalazione al CRIF (ove possibile), e permettendoti di tornare ad una migliore possibilità di accesso al credito.

Tutti i nostri servizi servono per ottenere un'indagine completa e dettagliata, contenente TUTTE le informazioni creditizie sul proprio nominativo per poi :

- Richiedere, se sei cattivo pagatore, la cancellazione Crif o l'aggiornamento dei propri dati presenti nelle diverse Centrale Rischi (CRIF, CTC, ecc.).

- Verificare per quale motivo e per quale segnalazione (vedi CRIF, CTC, ecc.) gli Istituti hanno rifiutato un prestito o un mutuo.

- Fare la verifica sulla propria posizione creditizia prima di richiedere qualsiasi tipo di finanziamento o mutuo, così da evitare il rischio di ricevere un rifiuto e una conseguente segnalazione nelle centrali rischi che potrebbe durare anche fino a 6 mesi.

- Controllare la propria posizione per quanto riguarda cambiali e/o assegni protestati registrati presso le Camere di Commercio Italiane.

- Esaminare la propria posizione presso i pubblici registri di Tribunali e Conservatorie per Fallimenti, Ipoteche e Pignoramenti.

Non aspettare oltre CHIAMA IL NUMERO DEDICATO cliccando qui 051.0217778, ed i nostri legali ti daranno un CONSIGLIO e UN PARERE TOTALMENTE GRATUITO su come risolvere i tuoi problemi di segnalazione.

Ora per fare qualche chiarimento sulla segnalazione al Crif e sulle altre banche dati , inseriremo una serie di domande, tra le più frequenti, che le persone ci chiedono in consulenza.

Posso essere cancellato dal Crif?

SI. Ci sono delle particolari motivazioni per le quali è possibile chiedere legalmente la cancellazione dal Crif come cattivo pagatore, e quindi ottenere la riabilitazione del dato inesatto e la sostituzione con il dato corretto/aggiornato.

- Ma quando scatta la segnalazione nel CRIF?

Nel Sistema di Informazioni Creditizie Eurisc controllato da CRIF sono segnalate le operazioni di finanziamento richieste o erogate dalle banche o società finanziarie che partecipano al sistema. Quindi le operazioni di prestito che vengono segnalate sono: prestiti personali o al consumo, carte di credito anche revolving, leasing mobiliari ed immobiliari, mutui e fidi di conto corrente. Queste operazioni possono essere richieste da persone fisiche o imprese. La segnalazione in CRIF pertanto non avviene solamente perché vi sia un ritardo nei pagamenti, ma anche perché è stato richiesto oppure erogato un finanziamento.

- Ogni volta che chiedo un finanziamento vengo segnalato al Crif?

La risposta anche se non ovvia è SI. Con le ultime normative in atto non è necessario il suo consenso al trattamento dei dati, altrimenti l' Istituto bancario non può proseguire con la richiesta di prestito, anche a causa della impossibilità di avere notizie ed informazioni sul cliente. Perciò per portare avanti una richiesta di finanziamento il proprio "consenso" viene, per semplificare, dato "automaticamente" per legge e quindi tutto viene segnalato nel Eurisc di CRIF.

- Come funzionano le segnalazioni Negative?

I ritardi dei pagamenti ovvero le segnalazioni di informazioni negative come cattivo pagatore non richiedono invece per la segnalazione al SIC la raccolta del consenso. Quindi, in tali casi, si è automaticamente iscritti nel SIC di CRIF senza bisogno dell’autorizzazione del cliente consumatore. Le tempistiche per essere poi cancellati dal Crif o dalle altre banche dati sono le seguenti:

- Richieste di finanziamento

6 mesi, qualora l’istruttoria lo preveda, o 1 mese in caso di rifiuto della richiesta o rinuncia della stessa.

- 2. Ritardi fino a due rate o due mesi poi sanati

12 mesi dalla regolarizzazione, sempreché nei 12 mesi i pagamenti siano stati regolari

- 3. Ritardi superiori sanati anche su transazione

24 mesi dalla regolarizzazione, sempreché nei 24 mesi i pagamenti siano stati regolari

- 4. Eventi negativi (cioè morosità, gravi inadempimenti, sofferenze) non sanati

36 mesi dalla data di scadenza contrattuale del rapporto o dalla data in cui è risultato necessario l’ultimo aggiornamento (in caso di successivi accordi o di altri eventi rilevanti in relazione al rimborso).

- 5. Rapporti che si sono svolti positivamente ossia senza ritardi o altri eventi negativi

36 mesi dalla data di estinzione del finanziamento.

- Che succede in caso io sia un garante di un prestito?

La segnalazione nei sistemi di informazione creditizia, non riguarda solo il richiedente del finanziamento ma anche tutti gli eventuali garanti o coobbligati. E' ovvio che pure questi devono aver fornito il proprio consenso al trattamento dei dati.

- Vengono aggiornati i dati nel CRIF?

L’aggiornamento delle segnalazioni avviene di norma su base mensile. Nel caso di finanziamenti erogati, la banca o la società finanziaria invia al SIC informazioni sull’andamento dei pagamenti, importo del debito residuo e delle rate da pagare di tali finanziamenti, ecc.

- In CRIF vengono segnalati i protesti di assegni o cambiali?

Il protesto di un assegno o di una cambiale non fà scattare nessuna segnalazione nel Crif. Quindi tutti i protesti vengono sempre pubblicati solo nel Registro Protesti delle Camere di Commercio.